2025年中國鑄造材料行業前瞻 產業鏈協同、結構分化與高端綠色轉型

隨著全球制造業格局深度調整與國內‘雙碳’戰略持續推進,中國鑄造材料行業作為裝備制造業的基礎支撐,正步入以技術創新與結構優化為核心的新發展階段。本文聚焦于以冷芯盒樹脂為代表的細分領域,對2025年行業產業鏈、現狀及趨勢進行研判。

一、產業鏈協同深化,上游原料與下游需求雙向驅動

中國鑄造材料行業已形成從基礎原材料供應、專用材料制造到鑄造應用及終端裝備制造的完整產業鏈。上游主要包括石油化工、礦產及生物質資源等行業,為樹脂、粘結劑、原砂等提供原料;中游為鑄造材料生產企業,負責研發、生產如冷芯盒樹脂、覆膜砂、鑄造涂料等專用產品;下游則覆蓋汽車、機械、航空航天、能源裝備等眾多鑄造應用領域。

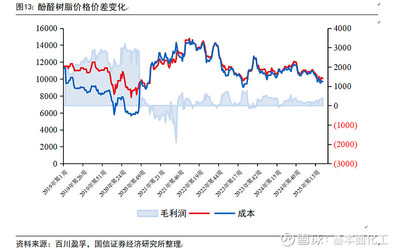

當前,產業鏈協同效應不斷增強。上游原材料價格波動與環保政策直接影響中游成本與工藝選擇;下游尤其是汽車輕量化、高端裝備精密化趨勢,則對中游產品性能提出更高要求,倒逼材料升級。以冷芯盒樹脂為例,其性能直接關系到鑄件尺寸精度與表面質量,下游產業升級需求正驅動其向低氣味、高強度、快固化方向發展。

二、行業現狀:整體供需平衡,但內部結構分化顯著

從市場總量看,我國作為鑄造大國,鑄造材料產量與消費量均居世界前列,市場總體呈現供需平衡態勢。行業內部結構性矛盾突出,呈現明顯分化。

一方面,中低端傳統材料產能相對過剩,同質化競爭激烈,利潤空間受擠壓。另一方面,高端特種鑄造材料,如高性能冷芯盒樹脂、環保型無機粘結劑等,卻依賴進口或僅有少數國內企業能夠穩定供應,無法充分滿足高端鑄造需求。這種‘量大而不強’的結構性問題,在冷芯盒樹脂領域表現明顯:常規產品競爭紅海,而適用于復雜薄壁鑄件、具有更低游離甲醛含量、更高抗濕性的高端產品供給不足。

行業集中度逐步提升,優勢資源向技術領先、環保達標的頭部企業聚集,中小企業面臨更大的轉型升級壓力。

三、發展趨勢:高端化、綠色化主線明確,智能化賦能加速

展望2025年,中國鑄造材料行業的發展路徑將清晰圍繞‘高端化’與‘綠色化’雙主線展開,并深度融合智能化技術。

- 高端化趨勢不可逆轉:為支撐下游產業升級,鑄造材料必須向高性能、高穩定性、專用化方向發展。對于冷芯盒樹脂而言,研發重點將集中于:進一步提升抗拉強度、熱穩定性以生產更復雜的核心;開發更低氣味、更低有害物釋放的配方以改善工作環境;針對不同合金材質(如鑄鐵、鋁合金)和工藝條件提供定制化樹脂解決方案。產學研用結合攻克‘卡脖子’技術是關鍵。

- 綠色化成為生存與發展基石:在‘雙碳’目標與環保法規趨嚴背景下,綠色制造是行業必由之路。趨勢包括:① 材料本身綠色化:大力發展生物基樹脂、低VOCs(揮發性有機物)排放的水性涂料、廢砂再生技術等。冷芯盒樹脂將朝著無酚、低醛乃至無醛的環保配方演進。② 生產過程綠色化:推動生產節能降耗,減少三廢排放,實現清潔生產。③ 生命周期綠色化:關注材料從生產、使用到廢棄回收的全周期環境影響。

- 智能化賦能提質增效:數字化、智能化技術將滲透至產業鏈各個環節。在材料研發端,利用計算機模擬和人工智能輔助配方設計,縮短研發周期;在生產制造端,應用物聯網和自動化控制系統實現精準生產和質量穩定控制;在服務端,通過數據平臺實現供應鏈協同與預測性維護,為客戶提供整體解決方案。

四、結論與展望

2025年的中國鑄造材料行業將在動態平衡中持續演進。以冷芯盒樹脂為代表的細分領域,必須直面結構分化的挑戰,牢牢抓住高端化與綠色化的發展機遇。企業需加大研發投入,突破核心技術與環保壁壘;產業鏈上下游需加強協同創新,共同推動材料進步以適應高端鑄造需求。唯有如此,行業才能實現從‘鑄造大國’向‘鑄造強國’的實質性跨越,為全球制造業提供更優質、更綠色的中國鑄造材料解決方案。

(注:文中提及的圖示內容,通常應包括歷年市場規模、產量、進出口數據、細分產品占比、下游需求結構等,以直觀展現供需、結構及趨勢,此處以文字描述替代具體圖表數據。)

如若轉載,請注明出處:http://m.txxuot.cn/product/78.html

更新時間:2026-04-12 14:10:27